Platobní procesori sú špecializované finančné spoločnosti, ktoré pôsobia ako nevyhnutní sprostredkovatelia medzi obchodníkmi a finančnými inštitúciami a umožňujú bezpečné a efektívne elektronické transakcie. Keď zákazník uskutoční nákup pomocou kreditnej karty, debetnej karty alebo digitálnej peňaženky, platobný procesor zabezpečí zložitý proces na pozadí: smeruje údaje o transakcii, overuje dostupnosť prostriedkov a presúva peniaze z bankového účtu zákazníka na účet obchodníka. Tieto spoločnosti denne spracujú miliardy transakcií po celom svete a hlavní hráči ako Stripe, Square či Adyen zvládajú ročne objemy nad 1 bilión dolárov. Bez platobných procesorov by moderné obchodovanie, ako ho poznáme, nebolo možné – sú neviditeľnou chrbticou, ktorá umožňuje každý online nákup, platbu kartou v predajni aj digitálnu platbu.

Kľúčoví hráči v ekosystéme platobného spracovania

Ekosystém platobného spracovania zahŕňa viacerých špecializovaných účastníkov, z ktorých každý hrá zásadnú úlohu pri plynulom a bezpečnom priebehu transakcií. Pochopenie týchto hráčov pomáha obchodníkom oceniť komplexnosť platobného spracovania a dôvod, prečo je každá entita potrebná na kompletné riešenie platieb.

Hráč

Úloha

Zodpovednosť

Zákazník

Iniciuje transakciu

Poskytuje platobné údaje a prostriedky

Obchodník

Predáva produkty/služby

Prijíma platby a vybavuje objednávky

Platobný procesor

Smeruje údaje o transakcii

Bezpečne prenáša informácie medzi všetkými stranami

Platobná brána

Zachytáva platobné údaje

Šifruje a bezpečne prenáša údaje z karty

Kartové siete

Nastavujú pravidlá a štandardy

Visa, Mastercard, Amex udržiavajú transakčné systémy

Vydávajúca banka

Vydáva kartu zákazníka

Schvaľuje/odmieta transakcie, drží prostriedky zákazníka

Prijímajúca banka

Drží účet obchodníka

Prijíma prostriedky a pripisuje ich na účet obchodníka

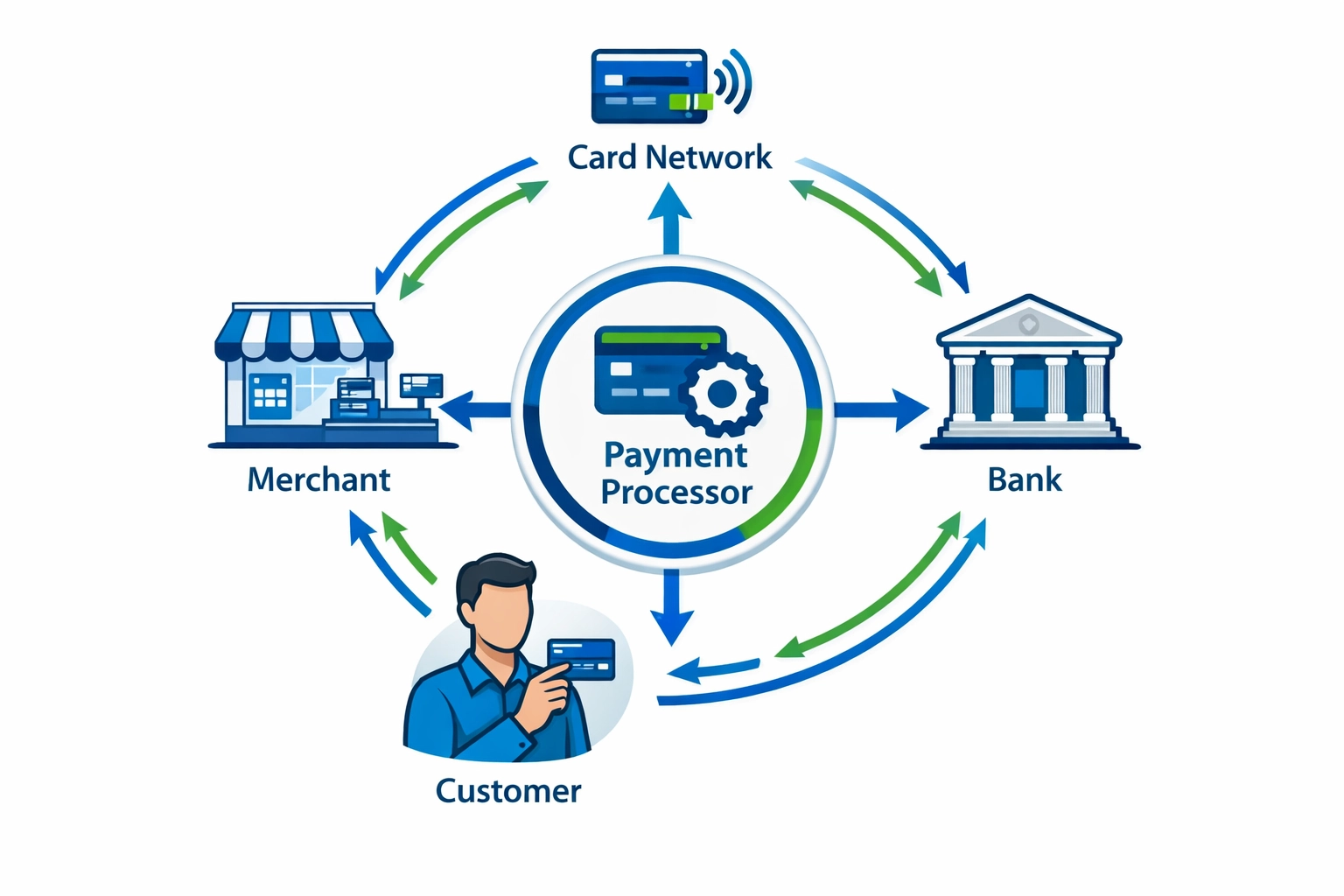

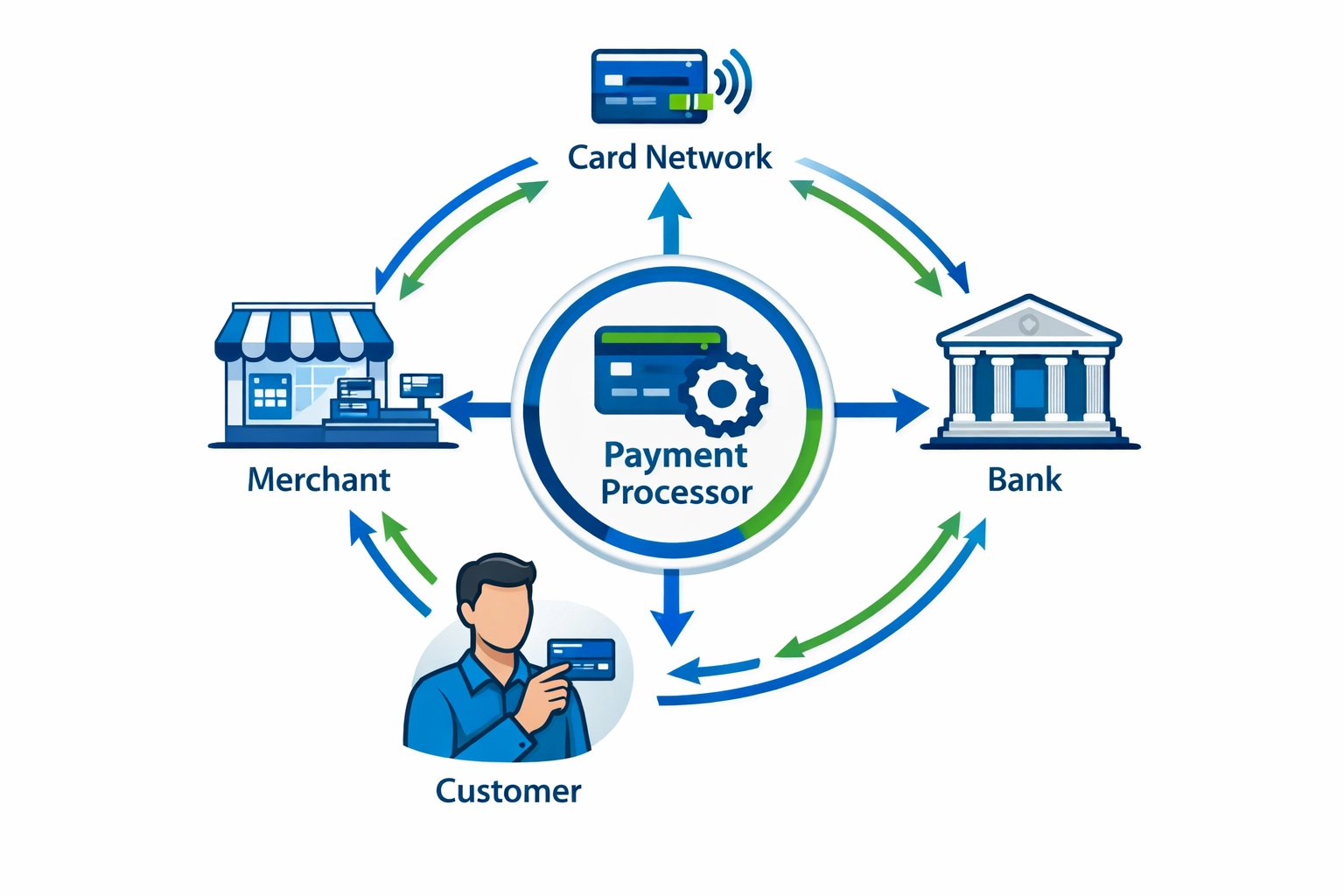

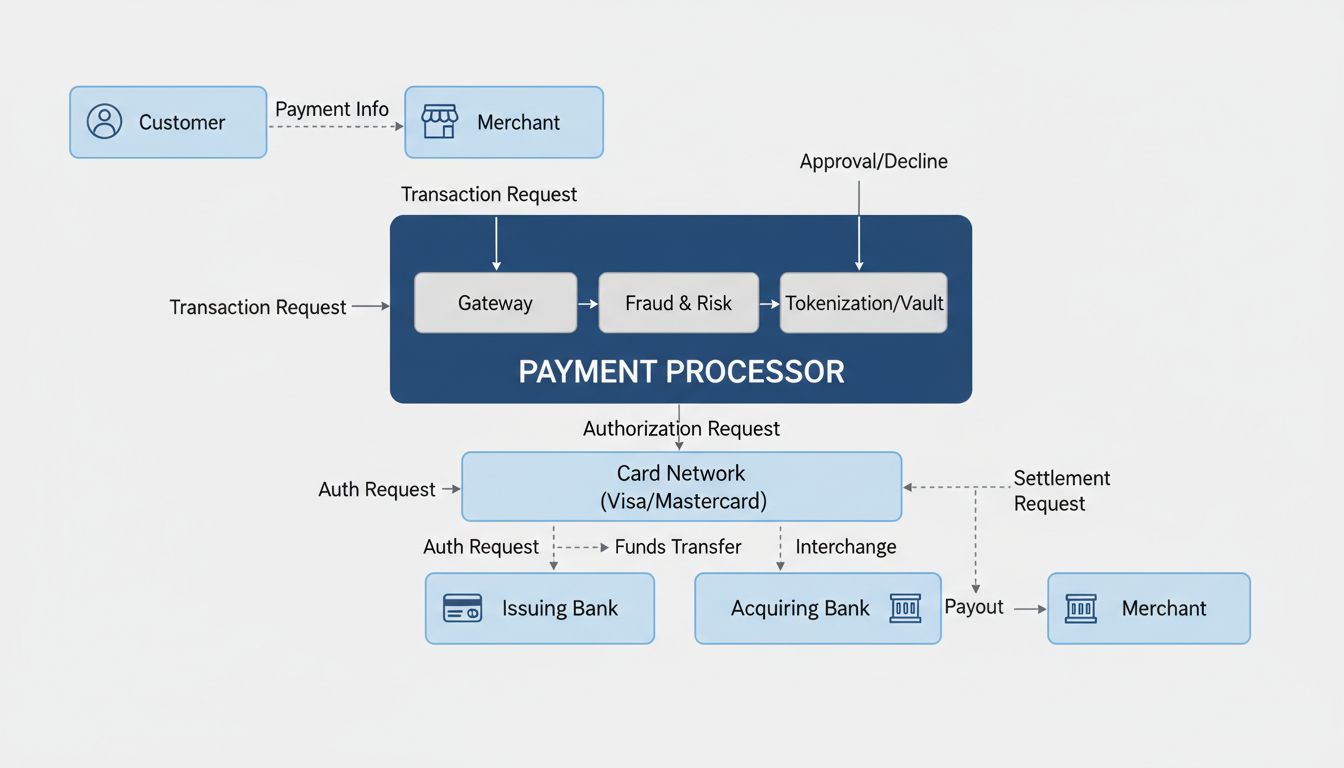

Každý z týchto subjektov pracuje v súčinnosti a vytvára systém štafetového prenosu, v ktorom platobné údaje putujú od zákazníka cez systémy obchodníka, cez kartové siete až k vydávajúcej banke na schválenie a následne späť cez prijímajúcu banku na účet obchodníka. Táto koordinovaná snaha zabezpečuje, že transakcie sú správne autorizované, overené a vysporiadané, pričom bezpečnosť je udržiavaná počas celého procesu.

Spustite svoj affiliate program ešte dnes

Nastavte pokročilé sledovanie za pár minút. Kreditná karta nie je potrebná.

Proces spracovania platby nasleduje presnú sériu krokov, ktorá pri autorizácii zvyčajne trvá len 2–3 sekundy, hoci samotné zúčtovanie trvá dlhšie. Takto typicky prebieha transakcia systémom:

Spustenie autorizácie – Keď zákazník zadá platobné údaje (priložením, potiahnutím karty alebo zadaním online), systém obchodníka tieto údaje zachytí a cez bezpečnú platobnú bránu odošle platobnému procesoru. Brána všetky citlivé informácie šifruje, aby boli počas prenosu chránené.

Overenie transakcie – Platobný procesor odošle šifrované detaily príslušnej kartovej sieti (Visa, Mastercard atď.), ktorá ich následne smeruje do vydávajúcej banky zákazníka. Banka vykoná kľúčové kontroly: Je karta aktívna? Sú dostatočné prostriedky? Zodpovedá transakcia bežnému správaniu držiteľa? Sú bezpečnostné kódy a fakturačná adresa správne?

Odpoveď na autorizáciu – Počas niekoľkých sekúnd odošle vydávajúca banka správu o schválení alebo zamietnutí cez kartovú sieť späť procesoru a obchodníkovi. Pri schválení sa vygeneruje autorizačný kód ako dôkaz transakcie. Pri zamietnutí sa uvedie dôvod (nedostatok prostriedkov, podozrenie na podvod atď.).

Proces zúčtovania – Autorizácia ešte nepresúva peniaze. Iba ich zablokuje na účte zákazníka. Na konci obchodného dňa systém obchodníka zoskupí všetky schválené transakcie a odošle ich procesoru na zúčtovanie. Procesor ich následne pošle kartovým sieťam, ktoré komunikujú s vydávajúcimi bankami na finálne presuny.

Pripísanie prostriedkov – Po dokončení zúčtovania prechádzajú prostriedky z vydávajúcich bánk cez kartové siete a procesor až k prijímajúcej banke obchodníka, ktorá ich pripíše na firemný účet. Podľa procesora a úrovne služby to trvá zvyčajne 1–3 pracovné dni, pričom niektorí procesori ponúkajú aj vyplácanie nasledujúci alebo ten istý deň za príplatok.

Platobný procesor vs. prijímajúca banka: V čom je rozdiel?

Hoci platobní procesori a prijímajúce banky úzko spolupracujú, v rámci platobného ekosystému zastávajú rozdielne funkcie. Mnoho obchodníkov si tieto dve úlohy zamieňa, ale ich rozlíšenie je kľúčové pre správny výber partnerov.

Aspekt

Platobný procesor

Prijímajúca banka

Hlavná úloha

Bezpečne smeruje údaje o transakciách

Zakladá a spravuje účty obchodníkov

Vzťah s obchodníkom

Často nepriamy; môže pôsobiť cez prijímateľa

Priamy vzťah; ručí za obchodníka

Riadenie rizika

Zameriava sa na bezpečnosť a prevenciu podvodov

Posudzuje bonitu obchodníka a znáša riziko podvodu

Spracovanie údajov

Prenáša a šifruje platobné informácie

Ukladá údaje o účte obchodníka a zúčtovaní

Zúčtovanie

Koordinuje proces zúčtovania

Prijíma prostriedky a pripisuje ich na účet obchodníka

Platobní procesori sa primárne zameriavajú na technickú stránku spracovania transakcií – zabezpečujú, aby údaje medzi všetkými stranami prúdili bezpečne a efektívne. Implementujú šifrovanie, tokenizáciu a detekciu podvodov na ochranu údajov. Prijímajúce banky sú naopak licencované finančné inštitúcie, ktoré nadväzujú obchodný vzťah s obchodníkom. Zakladajú obchodné účty, hodnotia riziko, spravujú chargebacky a držia účet na vyplácanie. Mnoho moderných platobných služieb ako PostAffiliatePro integruje obe funkcie, čím obchodníkom poskytuje jednoduchšie riešenie a jedno kontaktné miesto pre všetky platobné potreby.

Prihláste sa na odber noviniek

Buďte prvý, kto sa dozvie o nových funkciách a aktualizáciách produktu.

Bezpečnosť, súlad a prevencia podvodov

Platobní procesori implementujú viacero vrstiev ochrany na zabezpečenie citlivých údajov z platobných kariet a prevenciu podvodov. Tieto opatrenia nie sú voliteľné – vyžadujú ich zákony aj priemyselné štandardy.

Súlad s PCI DSS – Payment Card Industry Data Security Standard (PCI DSS) je povinný bezpečnostný rámec, ktorý musia všetci platobní procesori dodržiavať. Vyžaduje šifrovanie údajov držiteľov kariet, pravidelné bezpečnostné testy, kontrolu prístupu a komplexné monitorovanie. Procesori s certifikáciou PCI úrovne 1 podstupujú každoročné audity kvalifikovanými bezpečnostnými audítormi, aby splnili všetkých viac ako 300 požiadaviek.

Šifrovanie a tokenizácia – Platobní procesori používajú šifrovanie na prevod citlivých údajov z kariet do nečitateľného kódu počas prenosu, takže aj pri zachytení dát sú tieto nepoužiteľné. Tokenizácia ide ešte ďalej – skutočné čísla kariet nahrádza náhodnými reťazcami na účely uchovávania, takže obchodníci nikdy neskladujú reálne údaje o kartách vo svojich systémoch.

Systémy detekcie podvodov – Moderní procesori využívajú umelú inteligenciu a strojové učenie na detekciu podozrivých vzorcov transakcií v reálnom čase. Systémy označujú neobvyklé nákupy, transakcie z rizikových lokalít a ďalšie anomálie, ktoré môžu signalizovať podvod, vďaka čomu môžu procesori podozrivé transakcie zamietnuť ešte pred ich dokončením.

Správa chargebackov – Ak zákazníci reklamujú transakcie vo svojej banke, platobní procesori pomáhajú obchodníkom reagovať na chargebacky poskytovaním nástrojov na sledovanie sporov, zhromažďovanie dôkazov a predkladanie dôveryhodných reakcií. Táto ochrana je kľúčová, pretože chargebacky môžu viesť k vysokým finančným stratám a poškodeniu reputácie obchodníka.

Náklady na spracovanie platieb a modely cien

Každá transakcia spracovaná cez platobného procesora zahŕňa viacero poplatkov rozdelených medzi zúčastnené strany. Pochopenie týchto nákladov pomáha obchodníkom porovnávať procesorov a vyjednať lepšie sadzby.

Typ poplatku

Popis

Kto ho dostáva

Poplatky za spracovanie (interchange)

Základné náklady stanovené kartovými sieťami za spracovanie

Vydávajúca banka

Siete a prevádzka (assessment fees)

Poplatky za údržbu a prevádzku sietí

Kartové siete (Visa, Mastercard atď.)

Marža procesora

Zisková marža platobného procesora

Platobný procesor

Mesačné poplatky

Poplatky za správu účtu a služby

Platobný procesor

Poplatky za PCI súlad

Náklady na udržiavanie bezpečnostných štandardov

Platobný procesor

Poplatky za chargeback

Poplatok za vybavenie reklamovaných transakcií

Platobný procesor

Platobní procesori zvyčajne ponúkajú tri hlavné modely cien. Interchange-plus pricing pridáva pevnú maržu k základnej sadzbe stanovenej kartovou sieťou a poskytuje transparentnosť o reálnych nákladoch. Flat-rate pricing účtuje rovnaké percento za všetky transakcie bez ohľadu na typ karty, čo zjednodušuje rozpočtovanie, ale môže byť drahšie pri prémiových kartách. Tiered pricing zaraďuje transakcie do kategórií (kvalifikované, stredné, nekvalifikované) s rôznymi sadzbami, čo ponúka kompromis, ale menej transparentnosti. Najvýhodnejšia možnosť závisí od objemu vašich transakcií, mixu kariet a typu podnikania. Obchodníci s vysokým objemom zvyčajne profitujú z interchange-plus, zatiaľ čo menšie firmy s nepredvídateľným objemom uprednostňujú jednoduchosť flat-rate.

Ako si vybrať správneho platobného procesora

Výber platobného procesora je významné rozhodnutie, ktoré ovplyvní vaše podnikanie, náklady aj zákaznícku skúsenosť. Pri výbere by ste sa mali riadiť niekoľkými kľúčovými faktormi, aby ste získali partnera, ktorý porastie spolu s vaším biznisom.

Integračné možnosti sú zásadné – váš procesor by mal hladko spolupracovať s vašimi existujúcimi systémami, vrátane POS, e-shopu, účtovníctva aj skladového hospodárstva. Bezpečnostné funkcie musia byť komplexné, vrátane súladu s PCI DSS, šifrovania, tokenizácie a nástrojov na prevenciu podvodov. Konkurencieschopné ceny sú dôležité, ale zamerajte sa na celkové náklady, nie len na uvádzané sadzby; porovnajte všetky poplatky vrátane mesačných, za chargebacky a PCI súlad. Zákaznícka podpora by mala byť pohotová a odborná, dostupná cez viaceré kanály podľa vašich potrieb. Škálovateľnosť zabezpečí, že procesor zvládne váš rast bez nutnosti meniť celý systém. Riešenia ako PostAffiliatePro integrujú spracovanie platieb so správou affiliate programu, takže môžete vyplácať partnerov, sledovať provízie a spravovať platby v jednej platforme – už žiadne žonglovanie s viacerými dodávateľmi.

Platobné metódy a moderné trendy

Platobné prostredie sa rýchlo mení – neustále vznikajú nové metódy a technológie. Platobní procesori musia túto rozmanitosť podporovať, aby naplnili očakávania zákazníkov a zachytili všetky možné predaje.

Digitálne peňaženky – Apple Pay, Google Pay a podobné služby dnes tvoria viac ako 50 % svetových e-commerce transakcií. Tieto bezkontaktné metódy ponúkajú pohodlie aj bezpečnosť a moderní procesori ich musia bezproblémovo podporovať.

Buy Now, Pay Later (BNPL) – Služby ako Klarna a Afterpay rýchlo rastú, najmä u mladších zákazníkov. Platobní procesori čoraz častejšie integrujú BNPL možnosti, aby obchodníkom umožnili využiť tento rastúci trend.

Platby v reálnom čase – Siete ako RTP v USA alebo UPI v Indii umožňujú okamžité zúčtovanie a obchádzajú tradičné kartové schémy. Pokrokoví procesori tieto rýchle platby zavádzajú do praxe.

Mobilné platobné terminály – Mobilné POS systémy a platobné čítačky umožňujú obchodníkom prijímať platby kdekoľvek, nielen na pevných miestach. Táto flexibilita je čoraz dôležitejšia pre maloobchod, reštaurácie aj služby.

Kryptomeny a tokenizované platby – Hoci sú ešte len v začiatkoch, stablecoiny a tokenizované vklady testujú hlavné siete ako potenciálne budúce platobné kanály a dávajú obchodníkom nové možnosti pre globálne transakcie.

Budúcnosť platobného spracovania patrí poskytovateľom, ktorí sa dokážu rýchlo prispôsobiť týmto zmenám a zároveň zachovať bezpečnosť a súlad. Obchodníci by si mali vyberať procesorov aktívne investujúcich do nových technológií a podporujúcich nové platobné metódy podľa ich rozšírenia.

Najčastejšie kladené otázky

Platobná brána je technológia, ktorá bezpečne zachytáva a šifruje údaje z platobnej karty pred ich odoslaním procesoru. Platobný procesor zabezpečuje autorizáciu a zúčtovanie transakcií tým, že prenáša údaje medzi obchodníkmi, kartovými sieťami a bankami. Väčšina online podnikaní potrebuje obe služby, hoci poskytovatelia platobných služieb ich často ponúkajú spolu.

Autorizácia transakcie zvyčajne trvá 2–3 sekundy, počas ktorých procesor overuje finančné prostriedky u banky zákazníka. Zúčtovanie – teda keď sa peniaze skutočne prevedú na váš účet – trvá pri štandardnom spracovaní 1–3 pracovné dni. Niektorí procesori ponúkajú rýchlejšie možnosti, ako je vyplatenie nasledujúci alebo ten istý deň za príplatok.

PCI DSS (Payment Card Industry Data Security Standard) je povinný bezpečnostný rámec, ktorý musia všetci platobní procesori dodržiavať na ochranu údajov držiteľov kariet. Vyžaduje si šifrovanie, pravidelné bezpečnostné testovanie, kontrolu prístupu a monitorovanie. Nedodržanie môže viesť k vysokým pokutám a poškodeniu reputácie vášho podnikania.

Áno, moderní platobní procesori spracovávajú kreditné karty, debetné karty, digitálne peňaženky (Apple Pay, Google Pay), bankové prevody, e-šeky a čoraz viac aj služby BNPL. Podpora viacerých platobných metód zvyšuje konverzný pomer a spokojnosť zákazníkov tým, že im umožňuje platiť ich preferovaným spôsobom.

Poplatky za spracovanie (interchange fees) sú základné náklady stanovené kartovými sieťami (Visa, Mastercard atď.) za spracovanie kartových transakcií. Tieto poplatky idú vydávajúcej banke a zvyčajne predstavujú 1–3 % z hodnoty transakcie. Sadzby stanovujú kartové siete, nie jednotliví procesori, hoci procesori si účtujú aj vlastnú maržu.

Platobní procesori používajú viacero metód na prevenciu podvodov vrátane šifrovania, tokenizácie, monitorovania transakcií v reálnom čase, detekcie anomálií na báze AI, overovania adries, kontroly CVV a 3D Secure autentifikácie. Tieto nástroje spolupracujú na identifikácii podozrivých vzorcov a odmietnutí potenciálne podvodných transakcií ešte pred ich dokončením.

Kľúčové faktory zahŕňajú konkurencieschopné ceny (porovnávajte celkové náklady, nielen sadzby), integráciu s vašimi existujúcimi systémami, komplexné bezpečnostné funkcie, pohotové zákaznícke služby, škálovateľnosť pre rast a podporu platobných metód, ktoré vaši zákazníci preferujú. Zvážte tiež, či procesor ponúka ďalšie funkcie, ako analytiku, opakované platby alebo správu affiliate programu.

Áno, platobní procesori sú prísne regulovaní. Musia dodržiavať bezpečnostné normy PCI DSS, zákony proti praniu špinavých peňazí (AML), požiadavky Poznaj svojho klienta (KYC) a rôzne finančné predpisy podľa jurisdikcie. Renomovaní procesori podstupujú pravidelné audity a udržiavajú certifikáty na preukázanie súladu.

Zjednodušte vyplácanie partnerov s PostAffiliatePro

Spravujte platby partnerov efektívne s naším integrovaným riešením pre spracovanie platieb. Automatizujte vyplácanie, sledujte transakcie, zabezpečte súlad a rozvíjajte svoj partnerský program – všetko v jednej výkonej platforme.

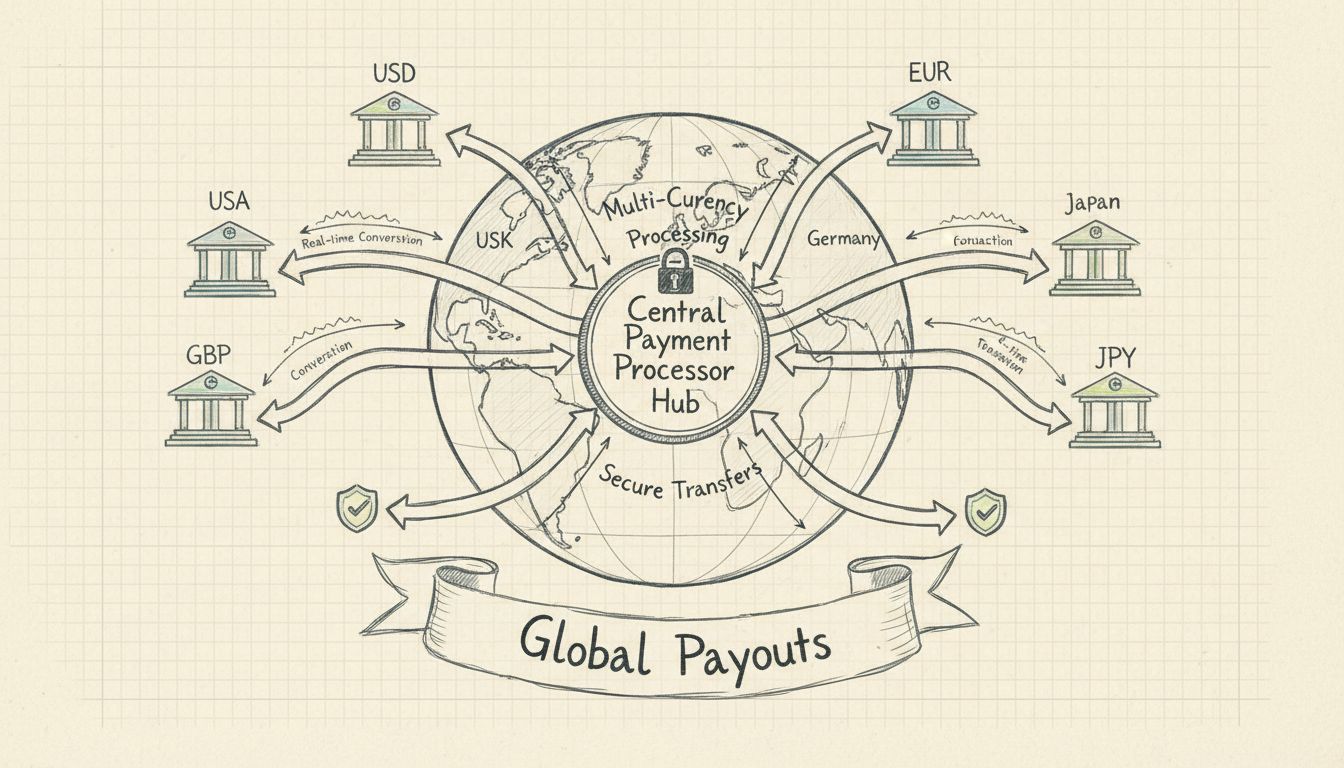

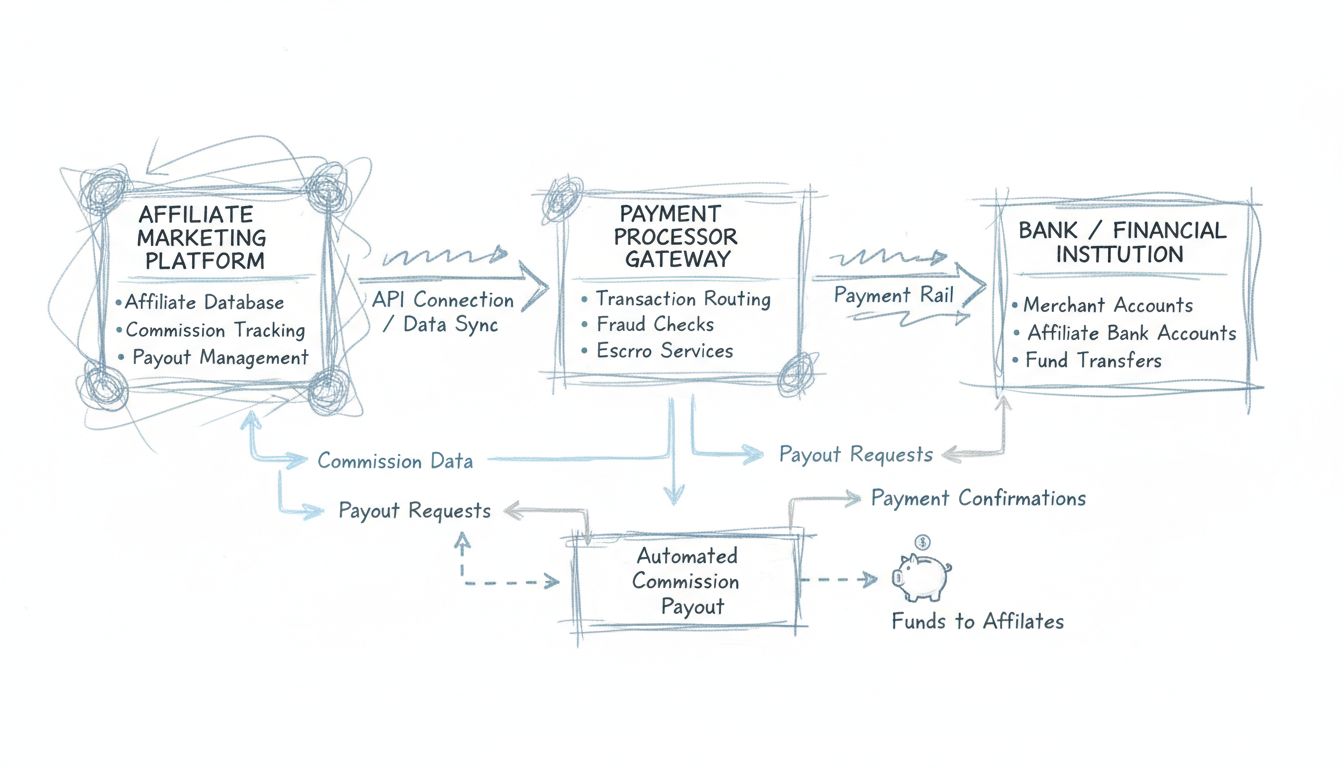

Ako platobní procesori pomáhajú s medzinárodnými výplatami pre affiliate partnerov?

Zistite, ako platobní procesori zjednodušujú medzinárodné výplaty pre affiliate partnerov vďaka podpore viacerých mien, automatizovaným konverziám a bezpečným g...

Čo sú platobní spracovatelia? Kompletný sprievodca pre affiliate siete

Zistite, čo sú platobní spracovatelia, ako fungujú a prečo sú nevyhnutní pre vyplácanie provízií v affiliate programoch. Porozumiete platobnému ekosystému a výb...

Integrácia platobného procesora s affiliate marketingovým softvérom

Zistite, ako integrovať platobné procesory s affiliate marketingovým softvérom pre automatizované vyplácanie provízií. Objavte API, vstavané integrácie a osvedč...

7 min čítania

Budete v dobrých rukách!

Pridajte sa k našej komunite spokojných klientov a poskytujte vynikajúcu zákaznícku podporu s Post Affiliate Pro.