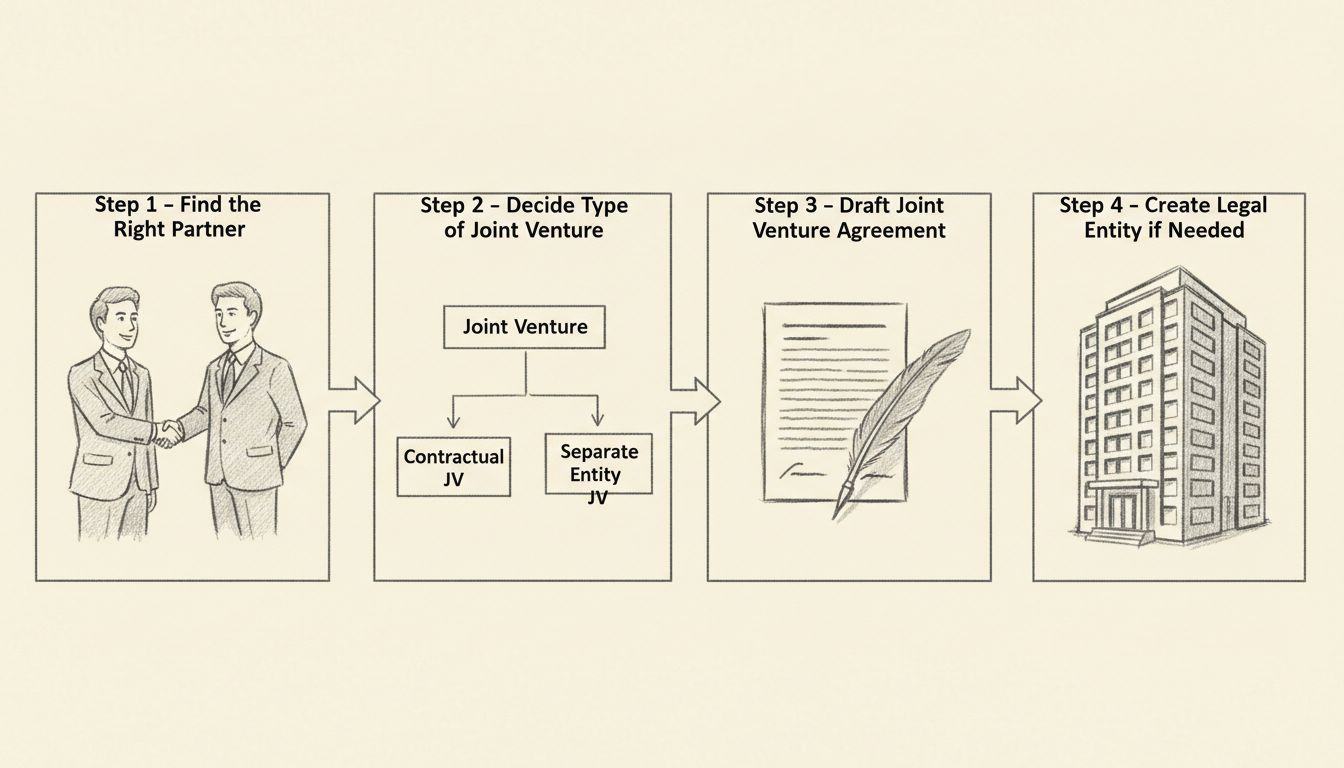

Ako môžem založiť spoločný podnik?

Zistite, ako založiť spoločný podnik vďaka nášmu komplexnému sprievodcovi. Objavte výber partnera, prípravu zmluvy a kroky na vytvorenie právnej entity pre úspe...

8 min čítania

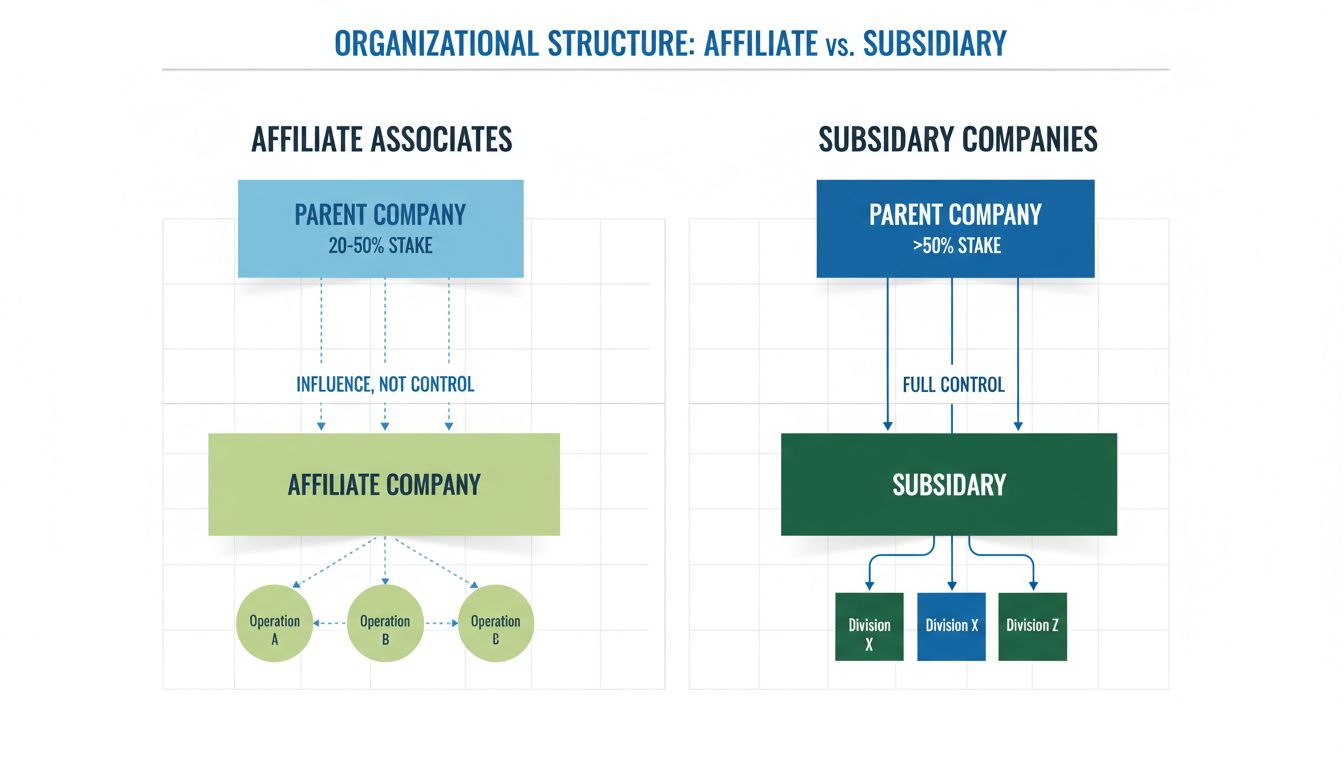

Pochopte zásadné rozdiely medzi pridruženými spoločnosťami a dcérskymi spoločnosťami vrátane štruktúry vlastníctva, úrovní kontroly, finančného výkazníctva a právnych dôsledkov pre vaše podnikanie.

Hlavný rozdiel je v úrovni vlastníctva materskej spoločnosti. Dcérske spoločnosti sú väčšinovo alebo úplne vlastnené materskou spoločnosťou (>50 %), čo jej dáva významnú kontrolu, zatiaľ čo pri pridružených spoločnostiach má materská spoločnosť len menšinový podiel (zvyčajne 20-50 %) a väčšinovú kontrolu si ponecháva samotná spoločnosť.

Rozlíšenie medzi pridruženými spoločnosťami a dcérskymi spoločnosťami predstavuje jeden zo základných konceptov v korporátnej štruktúre a obchodných vzťahoch. Hoci oba pojmy znamenajú, že jedna spoločnosť má podiel v inej, úroveň vlastníctva, kontroly a právne dôsledky sa výrazne líšia. Pochopenie týchto rozdielov je kľúčové pre firmy plánujúce expanziu, správu investícií alebo štruktúrovanie organizačnej hierarchie. Voľba medzi týmito dvoma modelmi môže mať zásadný vplyv na finančné výkazníctvo, daňové povinnosti, ochranu pred rizikami a operačnú autonómiu.

Hlavný rozdiel medzi pridruženými spoločnosťami a dcérskymi spoločnosťami spočíva v percentuálnom podiele vlastníctva materskej spoločnosti. Dcérske spoločnosti sú definované ako spoločnosti, v ktorých materská spoločnosť vlastní viac ako 50 % hlasovacích akcií, čo jej dáva väčšinovú kontrolu a schopnosť samostatne rozhodovať o operáciách, stratégii a riadení dcérskej spoločnosti. Táto hranica vlastníctva je kľúčová, pretože oddeľuje vplyv od kontroly, čím zásadne mení vzťah materskej spoločnosti k subjektu.

Pridružené spoločnosti, naopak, zahŕňajú menšinové vlastníctvo, zvyčajne v rozmedzí 20-50 %. Táto štruktúra poskytuje materskej spoločnosti významný vplyv na operácie a strategické smerovanie pridruženej spoločnosti, ale neudeľuje jej kontrolu. Väčšinová kontrola zostáva v rukách ostatných akcionárov, čo znamená, že materská spoločnosť nemôže prijímať jednostranné rozhodnutia bez súhlasu ostatných zainteresovaných strán. Tento rozdiel vytvára dva úplne odlišné obchodné vzťahy s rôznymi dôsledkami pre správu, výkazníctvo a strategické zosúladenie.

Hranica vlastníctva 50 % nie je náhodná – predstavuje právnu hranicu medzi kontrolou a vplyvom. Ak materská spoločnosť vlastní presne 50 % alebo menej, nemôže sama presadiť rozhodnutia hlasovacími právami. Ak vlastní 50,1 % alebo viac, môže. Tento jediný percentuálny bod spôsobuje zásadný posun v schopnosti materskej spoločnosti riadiť operácie dcérskej spoločnosti, menovať členov predstavenstva a určovať strategické priority.

Nastavte pokročilé sledovanie za pár minút. Kreditná karta nie je potrebná.

Úroveň kontroly vykonávaná materskou spoločnosťou predstavuje možno najvýznamnejší praktický rozdiel medzi týmito dvoma štruktúrami. Pri vzťahu dcérskych spoločností materská spoločnosť vykonáva rozsiahlu operačnú kontrolu, pretože vlastní väčšinu hlasovacích akcií. Táto kontrola sa prejavuje v niekoľkých konkrétnych oblastiach: materská spoločnosť môže voliť predstavenstvo, určovať hlavné strategické rozhodnutia, nastavovať operačné politiky a riadiť alokáciu zdrojov. Materská spoločnosť môže v podstate riadiť dcérsku spoločnosť ako rozšírenie svojich vlastných operácií, hoci dcérska spoločnosť si zachováva samostatnú právnu identitu.

Pri vzťahu pridružených spoločností má materská spoločnosť vplyv, ale nie kontrolu. Materská spoločnosť môže presadzovať určité strategické smerovanie a môže mať zastúpenie v predstavenstve, ale nemôže prijímať rozhodnutia jednostranne. Hlavné rozhodnutia vyžadujú konsenzus alebo väčšinový súhlas všetkých akcionárov, čo znamená, že ostatní akcionári pridruženej spoločnosti majú rovnaké alebo väčšie slovo pri smerovaní spoločnosti. Vzniká tak kolaboratívnejšia štruktúra správy, kde materská spoločnosť musí vyjednávať a budovať konsenzus, namiesto toho, aby len určovala politiku.

Tento rozdiel má zásadné dôsledky na rýchlosť rozhodovania a mieru zosúladenia operácií pridružených spoločností s celkovou stratégiou materskej spoločnosti. Dcérske spoločnosti môžu rýchlo implementovať smernice materskej spoločnosti, zatiaľ čo pridružené spoločnosti môžu konať pomalšie kvôli potrebe budovania konsenzu medzi viacerými zainteresovanými stranami. Tento pomalší rozhodovací proces však môže byť aj výhodou, keďže zabezpečuje dôkladné posúdenie rozhodnutí a ochranu záujmov menšinových akcionárov.

Požiadavky na finančné výkazníctvo pre dcérske spoločnosti a pridružené spoločnosti sa výrazne líšia, čo odráža rozdielne úrovne kontroly. Finančné výsledky dcérskych spoločností sa zvyčajne konsolidujú do účtovných závierok materskej spoločnosti, čo znamená, že aktíva, pasíva, výnosy a náklady dcérskej spoločnosti sa spoja s údajmi materskej spoločnosti, čím sa vytvorí jednotný finančný obraz. Táto konsolidácia je povinná, pretože kontrola materskej spoločnosti nad dcérskou spoločnosťou znamená, že má efektívnu kontrolu nad jej finančnými zdrojmi a výkonom.

Finančné výsledky pridružených spoločností sa do účtovných závierok materskej spoločnosti nezahŕňajú. Namiesto toho materská spoločnosť vykazuje svoju investíciu do pridruženej spoločnosti ako aktívum vo svojej súvahe a pomocou metódy vlastného imania zaznamenáva svoj podiel na zisku alebo strate pridruženej spoločnosti vo výkaze ziskov a strát. Tento prístup odráža absenciu kontroly – keďže materská spoločnosť nemôže riadiť operácie pridruženej spoločnosti, nemôže tvrdiť, že ovláda jej finančné zdroje, a preto by konsolidácia nebola vhodná.

Povinnosť konsolidácie pri dcérskych spoločnostiach prináša zložitejšie požiadavky na finančné výkazníctvo. Materská spoločnosť musí eliminovať vzájomné transakcie, aby sa predišlo dvojitému započítaniu, upravovať zisky medzi spoločnosťami a samostatne vykazovať menšinové podiely, ak dcérska spoločnosť nie je úplne vlastnená. Tieto konsolidačné úpravy môžu byť rozsiahle a vyžadujú špičkové účtovné znalosti. Účtovanie pridružených spoločností je, hoci tiež vyžaduje dôslednú evidenciu, spravidla jednoduchšie, keďže zahŕňa len zapisovanie podielu materskej spoločnosti na zisku pridruženej spoločnosti.

Buďte prvý, kto sa dozvie o nových funkciách a aktualizáciách produktu.

Jedným z najdôležitejších praktických rozdielov medzi dcérskymi a pridruženými spoločnosťami je právna zodpovednosť a izolácia rizika. Dcérske spoločnosti poskytujú materskej spoločnosti významnú ochranu pred zodpovednosťou, keďže sú samostatnými právnymi subjektmi. Ak dcérska spoločnosť vytvorí dlhy, čelí žalobám alebo má finančné problémy, zodpovednosť materskej spoločnosti je spravidla obmedzená na výšku jej investície do dcérskej spoločnosti. Veritelia dcérskej spoločnosti nemôžu vymáhať majetok materskej spoločnosti a materská spoločnosť nie je zodpovedná za dlhy alebo právne záväzky dcérskej spoločnosti. Táto izolácia zodpovednosti je jedným z hlavných dôvodov, prečo podniky zakladajú dcérske spoločnosti – umožňuje im podnikať rizikové kroky alebo vstupovať na neisté trhy a pritom chrániť základný majetok materskej spoločnosti.

Pridružené spoločnosti poskytujú materskej spoločnosti ešte väčšiu ochranu, keďže jej podiel je menší a zapojenie je obmedzenejšie. Zodpovednosť materskej spoločnosti je obmedzená na výšku jej investície a nemá žiadnu zodpovednosť za dlhy alebo právne záväzky pridruženej spoločnosti. Keďže však materská spoločnosť má menšiu kontrolu nad operáciami pridruženej spoločnosti, má aj menšiu možnosť ovplyvniť jej riadenie rizík. Vzniká tak odlišný rizikový profil: materská spoločnosť je chránená pred problémami pridruženej spoločnosti, ale nemôže priamo ovplyvniť jej správanie, aby týmto problémom zabránila.

Ochrana pred zodpovednosťou však nie je absolútna. V zriedkavých prípadoch môže súd „prebiť korporátny závoj“ a uznať materskú spoločnosť za zodpovednú za dlhy dcérskej alebo pridruženej spoločnosti, ak sa dopustila podvodu, premiešala majetok alebo zneužila oddelenú právnu štruktúru. Rovnako, ak materská spoločnosť poskytla osobné záruky za dlhy dcérskej alebo pridruženej spoločnosti, preberá zodpovednosť bez ohľadu na právnu štruktúru. Tieto výnimky sú vzácne, ale zdôrazňujú, že ochrana pred zodpovednosťou nie je automatická – vyžaduje si zachovanie správnych korporátnych postupov a vyhýbanie sa podvodnému konaniu.

Daňové zaobchádzanie s dcérskymi a pridruženými spoločnosťami sa výrazne líši a vytvára odlišné príležitosti na daňovú optimalizáciu. Dcérske spoločnosti môžu potenciálne využívať konsolidované daňové priznania, ktoré umožňujú materskej spoločnosti vyrovnávať straty dcérskych spoločností so ziskami materskej spoločnosti, čím sa znižuje celkové daňové zaťaženie. Okrem toho môžu mať dcérske spoločnosti nárok na odlišné daňové sadzby v závislosti od lokality a odvetvia a materská spoločnosť môže štruktúrovať transakcie tak, aby optimalizovala celkové daňové postavenie. Tieto daňové výhody však prinášajú zvýšenú zložitosť a povinnosti, vrátane požiadaviek na transferové oceňovanie, ktoré zabezpečujú, že transakcie medzi spoločnosťami prebiehajú za trhové ceny.

Pridružené spoločnosti sú spravidla zdaňované samostatne od materskej spoločnosti, pričom každá spoločnosť podáva vlastné daňové priznanie a platí daň zo svojho príjmu. Materská spoločnosť vykazuje svoj podiel na zisku pridruženej spoločnosti vo svojom daňovom priznaní, ale nekonsoliduje jej finančné výsledky. Tento samostatný prístup je v niektorých ohľadoch jednoduchší, môže však viesť k vyššiemu celkovému daňovému zaťaženiu, keďže materská spoločnosť nemôže vyrovnávať straty pridruženej spoločnosti so svojimi vlastnými ziskami. Materská spoločnosť však môže mať nárok na úľavy, napríklad na daňový kredit v zahraničí, v závislosti od sídla pridruženej spoločnosti a povahy investície.

Daňové dôsledky voľby medzi dcérskou a pridruženou spoločnosťou môžu byť značné, najmä pre nadnárodné spoločnosti pôsobiace vo viacerých jurisdikciách. Spoločnosť sa môže rozhodnúť štruktúrovať investíciu ako dcérsku spoločnosť v krajine s nízkym daňovým zaťažením, aby minimalizovala celkové daňové povinnosti, alebo ako pridruženú spoločnosť, aby si zachovala operačnú nezávislosť a zároveň profitovala z výnosov z investície. Daňové plánovanie často hrá významnú úlohu pri rozhodovaní, či bude investícia štruktúrovaná ako dcérska alebo pridružená spoločnosť.

Dcérske spoločnosti zvyčajne zachovávajú operačnú nezávislosť, pričom podliehajú strategickému smerovaniu materskej spoločnosti. Dcérska spoločnosť funguje ako samostatný právny subjekt s vlastným manažmentom, predstavenstvom a operačnými politikami. Materská spoločnosť však ako väčšinový akcionár môže ovplyvniť alebo usmerňovať strategické rozhodnutia, alokáciu kapitálu a hlavné operačné voľby. Mnohé dcérske spoločnosti si ponechávajú vlastnú značku a pôsobia na samostatných trhoch alebo v odlišných segmentoch, čo im umožňuje udržiavať vzťahy so zákazníkmi a postavenie na trhu, a zároveň profitovať zo zdrojov a stratégie materskej spoločnosti.

Pridružené spoločnosti si zachovávajú ešte väčšiu operačnú nezávislosť, keďže materská spoločnosť nemá kontrolu. Manažérsky tím pridruženej spoločnosti prijíma operačné rozhodnutia bez potreby schválenia materskou spoločnosťou a môže sledovať strategické smerovanie odlišné od stratégie materskej spoločnosti. Táto nezávislosť je cenná, keď pridružená spoločnosť pôsobí v inom odvetví alebo segmente, kde materská spoločnosť nemá odborné znalosti. Znamená však aj to, že materská spoločnosť má menšiu možnosť zabezpečiť zosúladenie operácií pridruženej spoločnosti so svojimi hodnotami, normami či prioritami.

Voľba medzi štruktúrou dcérskej a pridruženej spoločnosti často závisí od miery operačnej nezávislosti, ktorú chce materská spoločnosť zachovať. Ak chce materská spoločnosť úzko riadiť investíciu a zabezpečiť súlad so svojou stratégiou, vhodnejšia je dcérska spoločnosť. Ak chce ponechať investíciu nezávislú, preferuje štruktúru pridruženej spoločnosti.

Pochopenie týchto konceptov je jasnejšie pri pohľade na príklady z praxe. Alphabet Inc. prevádzkuje Google, YouTube a Waymo ako úplne vlastnené dcérske spoločnosti, čo umožňuje úplnú kontrolu nad ich strategickým smerovaním a zároveň zachovanie samostatných právnych subjektov kvôli zodpovednosti a operáciám. Táto štruktúra umožňuje Alphabete sledovať rozmanité obchodné stratégie v rôznych odvetviach a pritom chrániť kľúčové aktíva pred rizikami v experimentálnych oblastiach, ako sú autonómne vozidlá.

Meta (predtým Facebook) získala Instagram a WhatsApp ako dcérske spoločnosti, pričom zachovala ich samostatné značky a zároveň konsolidovala finančné výsledky i technologické platformy. Táto štruktúra umožnila Mete udržať lojalitu používateľov a rozpoznateľnosť značky pri získaní operačnej kontroly a možnosti integrácie reklamy a analytiky naprieč platformami.

Investícia Microsoftu do Uberu predstavuje vzťah pridružených spoločností, kde Microsoft drží menšinový podiel, ktorý mu umožňuje byť vystavený odvetviu zdieľanej jazdy a spolupracovať na technológiách bez povinnosti konsolidovať finančné výsledky Uberu či udržiavať operačnú kontrolu. Táto štruktúra umožnila Microsoftu podieľať sa na raste Uberu, pričom si zachoval zameranie na softvér a cloudové služby.

Historický vzťah Fordu s Mazdou ilustruje, ako sa môžu pridružené štruktúry vyvíjať. Ford držal 25 % podiel v Mazde od roku 1979, čím získal vplyv na operácie a prístup na ázijské trhy, pričom Mazda si zachovala nezávislú značku i operačnú autonómiu. Postupne Ford zvýšil podiel na 33 %, no v roku 2015 svoj podiel úplne odpredal.

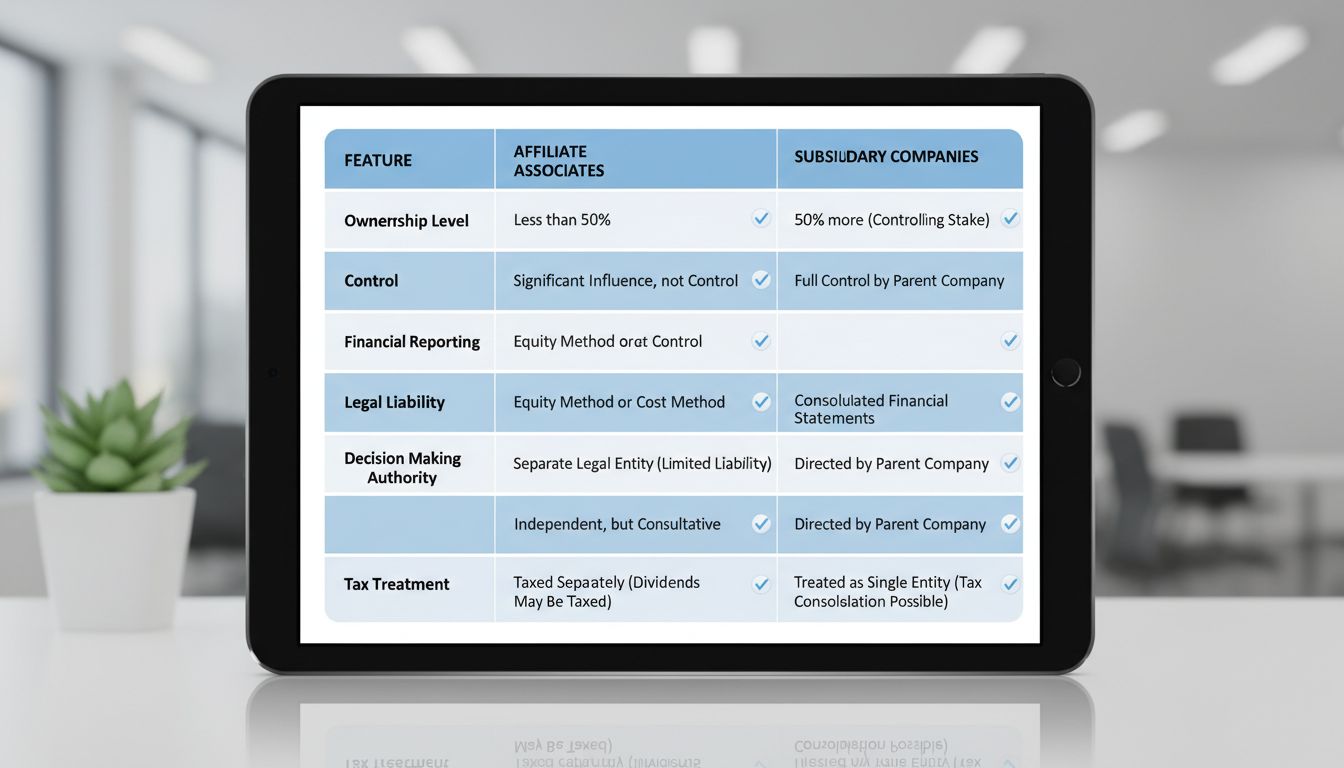

| Aspekt | Pridružené spoločnosti | Dcérske spoločnosti |

|---|---|---|

| Úroveň vlastníctva | Menšinový podiel (20-50 %) | Väčšinové alebo úplné vlastníctvo (>50 %) |

| Kontrola | Iba vplyv, bez jednostrannej kontroly | Plná operačná kontrola |

| Finančná konsolidácia | Samostatné účtovníctvo, metóda vlastného imania | Konsolidované účtovníctvo |

| Právna zodpovednosť | Obmedzená na výšku investície | Obmedzená na investíciu (s výnimkami) |

| Rozhodovanie | Vyžaduje konsenzus akcionárov | Materská spoločnosť môže rozhodovať sama |

| Daňové zaobchádzanie | Samostatné daňové priznania | Možnosť konsolidovaných priznaní |

| Operačná nezávislosť | Vysoká miera nezávislosti | Podlieha smerovaniu materskej spoločnosti |

| Zastúpenie v predstavenstve | Možné, ale menšinové slovo | Môže voliť väčšinu predstavenstva |

| Strategické zosúladenie | Kolaboratívne, vyjednávané | Priama kontrola materskej spoločnosti |

| Požiadavky na výkazníctvo | Metóda vlastného imania | Plná konsolidácia s elimináciou vzájomných transakcií |

Rozhodnutie štruktúrovať investíciu ako dcérsku alebo pridruženú spoločnosť závisí od viacerých faktorov. Spoločnosti si zvyčajne volia dcérsku spoločnosť, ak chcú udržať operačnú kontrolu, sledovať integrované stratégie alebo izolovať rizikové operácie. Dcérske spoločnosti sú obzvlášť užitočné pri expanzii do zahraničia, kde miestne zákony môžu vyžadovať samostatný právny subjekt, a pri diverzifikovaných konglomerátoch, ktoré chcú mať pod kontrolou viacero obchodných jednotiek, ale zároveň ich udržať oddelene pre účely zodpovednosti či daní.

Pridružené spoločnosti sú vhodné pri záujme zachovať operačnú nezávislosť, zdieľať riziko s inými investormi alebo participovať v joint ventures. Táto štruktúra je výhodná, ak materská spoločnosť nemá odborné znalosti v konkrétnom odvetví či regióne a chce profitovať z know-how ostatných akcionárov. Rovnako je vhodná, ak materská spoločnosť chce zostať pasívnym investorom a prenechať rozhodovanie manažmentu pridruženej spoločnosti.

Voľba medzi týmito štruktúrami závisí aj od dlhodobých zámerov materskej spoločnosti. Ak plánuje postupne nadobudnúť plnú kontrolu, môže začať s pridruženou štruktúrou a časom zvyšovať podiel až po premenu na dcérsku spoločnosť. Naopak, ak chce dlhodobo zachovať menšinový podiel a ponechať kontrolu ostatným, je vhodnejšia pridružená štruktúra.

Rozdiely medzi pridruženými spoločnosťami a dcérskymi spoločnosťami sú zásadné a majú ďalekosiahle dôsledky na korporátnu štruktúru, finančné výkazníctvo, daňové povinnosti a operačný manažment. Dcérske spoločnosti poskytujú materskej spoločnosti kontrolu, konsolidované výkazníctvo a možnosť sledovať integrované stratégie, avšak vyžadujú zložitejšie účtovníctvo a súvisiace povinnosti. Pridružené spoločnosti poskytujú materskej spoločnosti vplyv a podiel na ziskoch investície pri zachovaní operačnej nezávislosti a jednoduchšieho výkazníctva, no obmedzujú schopnosť materskej spoločnosti riadiť operácie.

Pochopenie týchto rozdielov je nevyhnutné pre firmy plánujúce expanziu, správu investícií či reštrukturalizáciu organizačnej hierarchie. Voľba medzi dcérskou a pridruženou štruktúrou by mala byť dôkladne zvážená s ohľadom na strategické ciele materskej spoločnosti, povahu investície, daňové dôsledky a požadovanú úroveň operačnej kontroly. Správnym plánovaním a s odborným vedením môžu spoločnosti štruktúrovať investície tak, aby optimalizovali finančný výkon, minimalizovali daňové povinnosti a efektívne riadili riziká pri dosahovaní strategických cieľov.

Či už spravujete pridružené spoločnosti alebo dcérske vzťahy, Post Affiliate Pro poskytuje komplexné nástroje na sledovanie, výkazníctvo a riadenie pre optimalizáciu výkonu vášho affiliate programu a maximalizáciu ROI.

Zistite, ako založiť spoločný podnik vďaka nášmu komplexnému sprievodcovi. Objavte výber partnera, prípravu zmluvy a kroky na vytvorenie právnej entity pre úspe...

Objavte zásadné rozdiely medzi súvisiacimi a nepripojenými partnermi v roku 2025. Zistite, ako odborné znalosti v oblasti, dôvera publika a marketingové stratég...

Spoločný podnik je dohoda a spolupráca medzi dvoma spoločnosťami. Každý účastník zdieľa zodpovednosť za náklady, straty aj zisky.

Pridajte sa k našej komunite spokojných klientov a poskytujte vynikajúcu zákaznícku podporu s Post Affiliate Pro.

Súhlas s cookies

Používame cookies na vylepšenie vášho prehliadania a analýzu našej návštevnosti. See our privacy policy.