Chargeback: Pochopenie jeho vplyvu na partnerov

Dôvodom chargebacku je, že produkt bol vrátený alebo predaj zlyhal. Zistite viac o chargebacku v článku.

3 min čítania

AffiliateMarketing

Chargeback

+3

Zistite, ako chargebacky fungujú, kompletný proces od sporu po vyriešenie a overené stratégie, ako chargebackom predchádzať a chrániť príjem vášho podnikania.

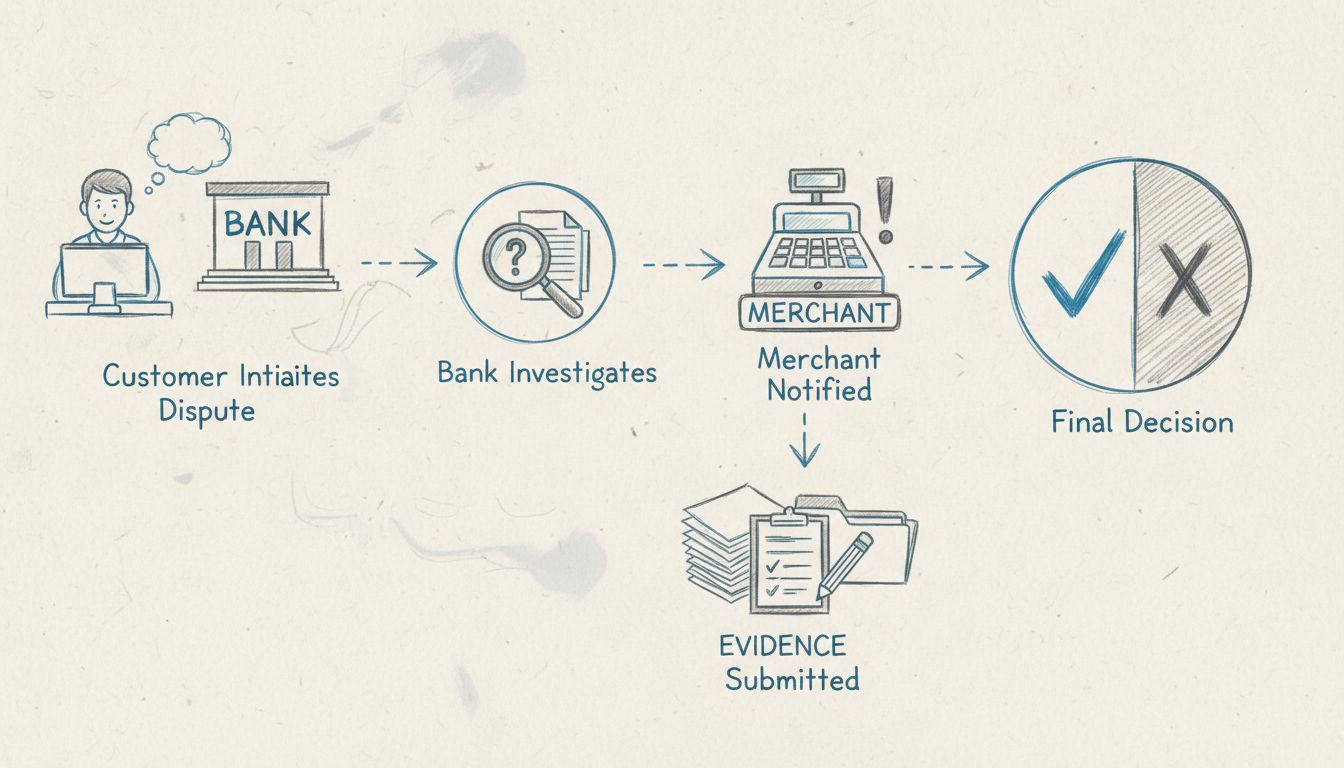

Chargeback je zvrátenie transakcie iniciované bankou držiteľa karty, keď spochybní poplatok na svojom výpise. Banka prešetrí reklamáciu a buď vráti peniaze zákazníkovi, alebo ich vráti obchodníkovi; vyriešenie zvyčajne trvá 30-120 dní.

Chargeback je vynútené vrátenie platby, ktoré vydá banka zákazníka (vydávajúca banka) späť na jeho účet, keď spochybní poplatok na svojom kreditnom alebo debetnom výpise. Tento mechanizmus bol pôvodne navrhnutý na ochranu spotrebiteľov pred podvodmi a neoprávnenými transakciami, no časom sa rozšíril aj na ďalšie typy sporov, ako sú chyby vo fakturácii, nespokojnosť so službou či chyby obchodníka. Porozumenie tomu, ako chargebacky fungujú, je pre akýkoľvek podnik prijímajúci platby kartou kľúčové, pretože predstavujú významnú finančnú a prevádzkovú záťaž, ktorá môže ovplyvniť váš zisk aj postavenie obchodníckeho účtu.

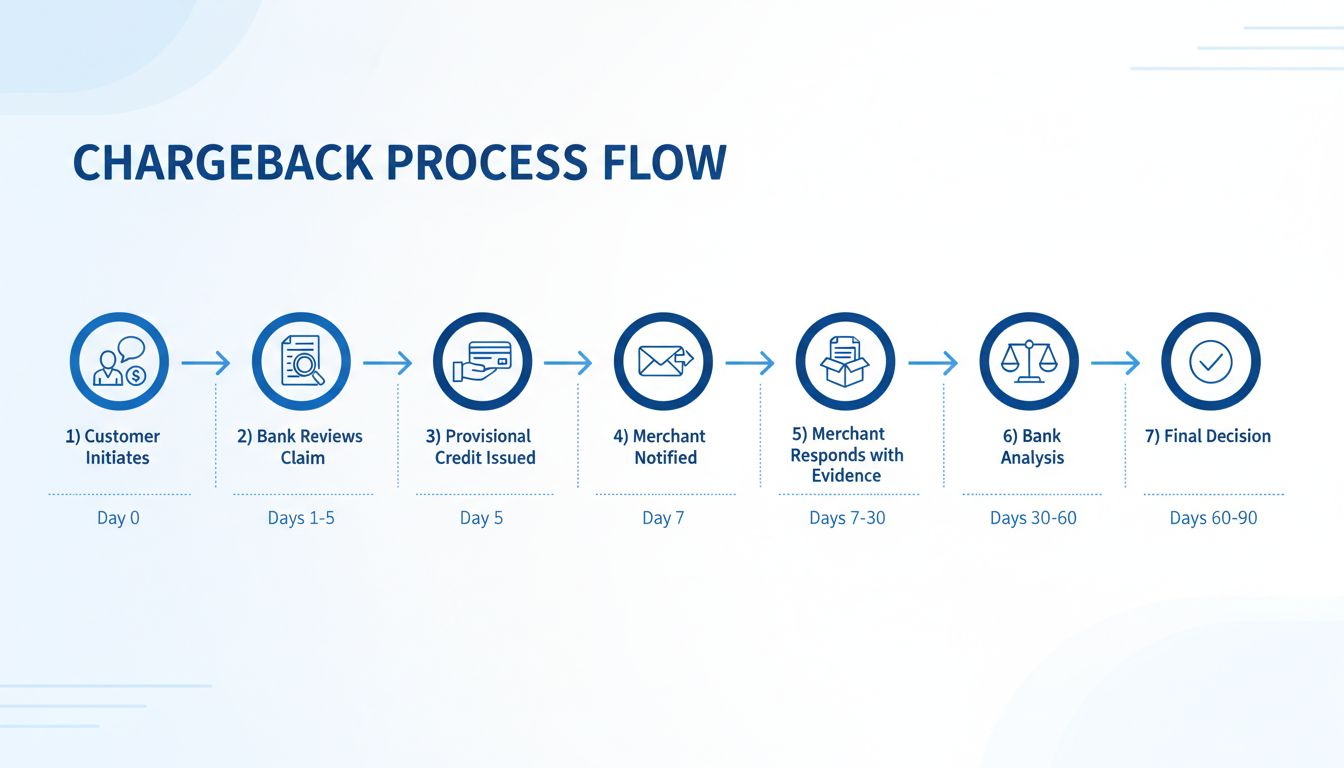

Proces chargebacku zahŕňa viacero strán, ktoré spolupracujú v štruktúrovanom systéme riešenia sporov. Keď zákazník podá chargeback, spustí sa reťaz udalostí, ktorých vyriešenie môže trvať 30 až 120 dní v závislosti od kartovej siete, priradeného dôvodu a rýchlosti reakcie obchodníka. Počas tohto procesu sú prostriedky zvyčajne zadržané alebo stiahnuté z účtu obchodníka a účtujú sa dodatočné poplatky bez ohľadu na výsledok sporu. Pre obchodníkov sú v stávke nielen príjmy z pôvodnej transakcie, ale aj poplatky za chargebacky, prevádzkové náklady a možné poškodenie statusu obchodníckeho účtu.

Proces chargebacku má štruktúrovaný životný cyklus, ktorý začína, keď zákazník zaznamená problém s transakciou, a končí konečným rozhodnutím vydávajúcej banky. Porozumenie jednotlivým fázam pomáha obchodníkom pripraviť vhodné reakcie a zhromaždiť potrebné dôkazy na efektívnu obhajobu svojich transakcií.

Proces chargebacku začína, keď držiteľ karty identifikuje problém s poplatkom na svojom výpise a kontaktuje svoju vydávajúcu banku so žiadosťou o jeho spochybnenie. Zákazník musí uviesť podrobnosti o probléme, napríklad že poplatok nespoznáva, tovar nedostal alebo dostal niečo iné, než objednal. Podľa štandardov majú zákazníci na podanie chargebacku obvykle 60 až 120 dní od dátumu transakcie, no závisí to od kartovej siete a jurisdikcie. Banka posúdi úvodné tvrdenie a ak uzná reklamáciu za potenciálne oprávnenú, môže zákazníkovi dočasne vrátiť peniaze na účet ešte predtým, než obchodník dostane šancu reagovať.

Akonáhle vydávajúca banka rozhodne, že spor si zaslúži prešetrenie, začne formálny proces chargebacku a informuje banku obchodníka (acquiring bank). Tá následne upovedomí obchodníka s podrobnosťami o dôvode sporu a výške transakcie. V tejto fáze dostane obchodník oznámenie, že mu boli prostriedky stiahnuté z účtu spolu s poplatkom za chargeback (zvyčajne 20 až 100 USD za prípad). Obchodník má teraz obmedzený čas—obyčajne 7 až 10 pracovných dní, podľa okolností—na predloženie dôkazov podporujúcich oprávnenosť transakcie. Toto je kľúčový moment, kedy je potrebné rýchlo zhromaždiť dokumenty ako dôkaz doručenia, komunikáciu so zákazníkom, potvrdenia objednávok a akékoľvek ďalšie dôkazy o platnosti a autorizácii transakcie.

V tejto fáze má obchodník možnosť brániť sa proti chargebacku prostredníctvom procesu zvaného „representment“. Obchodník musí zhromaždiť všetky relevantné dôkazy a predložiť ich svojej banke, ktorá ich následne odovzdáva vydávajúcej banke na posúdenie. Silné dôkazy zahŕňajú čísla zásielok s potvrdením doručenia, podpísané potvrdenia, komunikáciu so zákazníkom o spokojnosti s nákupom, prehľadné popisy produktov zodpovedajúce dodanému tovaru a dokumentáciu o autorizácii transakcie. Kvalita a úplnosť týchto dôkazov priamo ovplyvňuje šancu na výhru sporu. Obchodníci, ktorí nestihnú termín alebo predložia slabé dôkazy, majú len malú šancu chargeback zvrátiť, preto je táto fáza absolútne kľúčová na ochranu príjmov.

Vydávajúca banka dôkladne preskúma všetky dôkazy od obchodníka aj držiteľa karty. Skúma, či dôkazy obchodníka dostatočne preukazujú, že transakcia bola oprávnená a autorizovaná. Zohľadňuje, či bol produkt doručený podľa popisu, či mal zákazník šancu službu využiť a či obchodník dodržal správne postupy pri autorizácii platby. Tento proces trvá zvyčajne 10 až 30 dní, pri zložitejších prípadoch aj dlhšie. Banka na základe dôkazov a dôvodového kódu rozhodne. Ak rozhodne v prospech obchodníka, vráti mu prostriedky (poplatok za chargeback sa však väčšinou nevracia). Ak rozhodne v prospech zákazníka, chargeback je trvalý a obchodník prichádza o príjem aj tovar alebo službu.

Ak niektorá strana nesúhlasí s rozhodnutím vydávajúcej banky, môže spor eskalovať do arbitráže, čo je vyhradené najmä pre vysokohodnotné či zložité prípady. Arbitráž je formálny proces pod záštitou kartovej siete (Visa, Mastercard a pod.), kde nezávislý arbiter preskúma všetky dôkazy a argumenty a vydá konečné právne záväzné rozhodnutie. Arbitráž je však veľmi nákladná—minimálne poplatky začínajú na 650 USD a pri zložitých prípadoch presahujú aj 2500 USD—preto sa jej obchodníci vyhýbajú, ak to hodnota transakcie neospravedlňuje. Rozhodnutie arbitra je konečné a nemožno ho napadnúť, preto si musia byť obe strany isté svojimi dôkazmi pred vstupom do arbitráže.

Nastavte pokročilé sledovanie za pár minút. Kreditná karta nie je potrebná.

| Úloha | Zodpovednosť | Dopad na obchodníka |

|---|---|---|

| Držiteľ karty | Iniciuje spor so svojou bankou; uvádza dôvod chargebacku | Spúšťa celý proces; spočiatku ovláda naratív |

| Vydávajúca banka | Prešetruje reklamáciu; určuje oprávnenosť chargebacku; vydáva konečné rozhodnutie | Rozhoduje o výsledku; zadržiava prostriedky počas vyšetrovania |

| Obchodník | Prijíma oznámenie; zhromažďuje dôkazy; podáva representment | Musí rýchlo reagovať a predložiť silné dôkazy na výhru sporu |

| Acquiring banka | Zastupuje obchodníka; sprostredkúva komunikáciu; inkasuje poplatky za chargebacky | Sťahuje prostriedky z účtu; účtuje poplatky |

| Kartová sieť | Určuje pravidlá a lehoty chargebackov; dohliada na arbitráž | Stanovuje dôvodové kódy; vynucuje termíny; spravuje eskalácie |

Každá strana má v ekosystéme chargebackov odlišnú úlohu a porozumenie týmto zodpovednostiam pomáha obchodníkom lepšie sa v procese orientovať. Držiteľ karty iniciuje spor na základe svojho vnímania transakcie, no priamo neovplyvňuje vyšetrovanie. Vydávajúca banka je hlavný vyšetrovateľ a rozhodca, ktorý posudzuje dôkazy z oboch strán. Acquiring banka je sprostredkovateľ, ktorý zastupuje záujmy obchodníka a komunikuje s vydávajúcou bankou. Kartové siete určujú pravidlá, dôvodové kódy a poskytujú infraštruktúru pre riešenie sporov.

Chargebacky vznikajú z rôznych dôvodov a pochopenie ich príčin pomáha obchodníkom zaviesť cielené preventívne opatrenia. Najčastejšie kategórie zahŕňajú:

Podvod a neoprávnené transakcie predstavujú približne 30-40 % všetkých chargebackov. Ide o prípady, keď niekto použije ukradnutú kartu alebo údaje na nákup bez súhlasu držiteľa. Skutočné podvody sú legitímnym ochranným mechanizmom spotrebiteľa, no čoraz častejšie sú zneužívané vo forme tzv. „friendly fraud“, keď zákazník falošne tvrdí, že transakcia bola neoprávnená.

Nedoručený tovar/služba je jeden z najčastejších dôvodov chargebackov, predstavuje asi 20-25 % sporov. Zákazník reklamuje, že zaplatil za tovar alebo službu, ktorú nikdy neobdržal. Môže ísť o skutočné problémy s doručením, stratené zásielky, alebo o prípad, keď zákazník tvrdením o nedoručení podvádza.

Tovar/služba nezodpovedá popisu nastáva, keď zákazník dostane produkt, ktorý sa výrazne líši od toho, čo bolo inzerované alebo prisľúbené (nesprávna farba, veľkosť, kvalita, funkčnosť). Táto kategória tvorí približne 15-20 % chargebackov a často jej možno predísť presnými popismi a kvalitnými fotografiami produktov.

Chyby vo fakturácii a duplicitné platby tvoria asi 10-15 % chargebackov. Zahŕňajú napríklad neúmyselné dvojité zaúčtovanie, nesprávne sumy, poplatky po zrušení predplatného alebo technické chyby systému. Ide o chyby obchodníka, ktorým možno predchádzať dôsledným spracovaním transakcií a jasnou fakturáciou.

Nespokojnosť so službou/kvalitou predstavuje približne 10 % chargebackov. Zákazníci sú nespokojní s kvalitou poskytnutej služby alebo majú pocit, že služba nesplnila očakávania. Je to časté najmä pri službách a predplatných.

Buďte prvý, kto sa dozvie o nových funkciách a aktualizáciách produktu.

Finančný dopad chargebackov siaha ďaleko za samotnú stratu transakcie. Keď nastane chargeback, obchodníci čelia viacerým nákladom, ktoré zvyšujú celkovú škodu. Počiatočný poplatok za chargeback je obvykle 20 až 100 USD za incident v závislosti od kartovej siete a banky. Toto je však len začiatok.

Ak sa obchodník rozhodne bojovať proti chargebacku prostredníctvom representmentu, môžu mu byť účtované ďalšie poplatky, ktoré sa rovnajú alebo prevyšujú pôvodný poplatok za chargeback. Poplatky za vyžiadanie dokumentácie (retrieval fee) sa pohybujú v rozmedzí 5 až 25 USD za požiadavku. Pri opakovaných chargebackoch alebo prekročení prahových hodnôt chargebackov náklady dramaticky rastú. Ak miera chargebackov prekročí 1 % všetkých transakcií, obchodník je zaradený do monitorovacieho programu s vyššími poplatkami a zvýšeným dohľadom. V extrémnych prípadoch, ak miera chargebackov presiahne 2-3 %, hrozí obchodníkovi strata obchodníckeho účtu.

Okrem priamych poplatkov obchodník prichádza o príjem z pôvodnej transakcie, cenu dodaného tovaru alebo poskytnutej služby a marketingové náklady na získanie zákazníka. Pri digitálnych produktoch alebo službách je strata čisto príjmová bez možnosti vrátenia tovaru. Navyše prevádzkové náklady na riešenie chargebackov—čas zamestnancov na zhromažďovanie dôkazov, komunikáciu s bankami a správu sporov—rýchlo narastajú. Štúdia Mastercard odhaduje, že prevádzkové náklady na spracovanie chargebacku sa pohybujú od 15 do 70 USD na spor, bez započítania priamych poplatkov za chargeback.

Aj keď chargebacky aj refundácie vedú k vráteniu peňazí zákazníkovi, ide o zásadne odlišné procesy s rozdielnym dopadom na obchodníka. Refundácia je dobrovoľný krok obchodníka, ktorý vracia peniaze zákazníkovi, zvyčajne na základe jeho žiadosti alebo reklamácie. Obchodník má proces refundácie pod kontrolou, rozhoduje o jej načasovaní a často môže získať tovar späť alebo zabrániť ďalším stratám. Refundácie sa spracujú obyčajne do 3-7 pracovných dní a nevyvolávajú ďalšie poplatky okrem bežných poplatkov za transakcie.

Naopak, chargeback je nedobrovoľný krok iniciovaný bankou zákazníka bez súhlasu obchodníka. Banka preberá kontrolu nad procesom, prešetruje reklamáciu a sama rozhoduje, či transakciu zvráti. Chargebacky sa riešia 30-120 dní, počas ktorých sú prostriedky obchodníka zadržané alebo stiahnuté. Navyše chargebacky znamenajú významné poplatky bez ohľadu na výsledok a aj keď obchodník spor vyhrá, poplatok sa mu zriedka vráti. Z pohľadu obchodníka je preto refundácia vždy výhodnejšia než chargeback—vyhýba sa poplatkom, problém sa vyrieši rýchlejšie a vzťahy so zákazníkom zostávajú lepšie.

Prevencia chargebackov je oveľa efektívnejšia než ich riešenie po vzniku. Obchodníci môžu zaviesť viacero stratégií na zníženie miery chargebackov a ochranu príjmov. Medzi najúčinnejšie patria:

Jasná komunikácia a transparentná fakturácia sú základom prevencie chargebackov. Dbajte na to, aby sa názov vášho podniku jasne a zrozumiteľne zobrazoval na výpisoch zákazníkov—ak zákazník poplatok nespozná, pravdepodobne ho bude spochybňovať. Poskytujte detailné popisy produktov s kvalitnými fotografiami, jasné ceny a transparentné obchodné podmienky. Nastavte realistické očakávania ohľadom dodacích lehôt, kvality a rozsahu služieb. Keď zákazník presne vie, za čo platí a čo môže očakávať, je menej pravdepodobné, že bude reklamovať.

Kvalitný zákaznícky servis je jedným z najúčinnejších nástrojov prevencie chargebackov. Umožnite zákazníkom kontaktovať vás rôznymi kanálmi—e-mail, telefón, live chat, sociálne siete. Odpovedajte rýchlo, ideálne do 24 hodín. Mnohé chargebacky vznikajú, pretože nespokojný zákazník nevie obchodníka zastihnúť a preto radšej reklamuje platbu v banke. Kvalitným servisom a ochotou riešiť problémy priamo chargebackom predídete. Implementujte férovú a transparentnú refundáciu, ktorú zákazník ľahko nájde na vašom webe, a vybavujte oprávnené žiadosti promptne.

Nástroje a technológie na prevenciu podvodov pomáhajú identifikovať a zabrániť podvodným transakciám ešte pred vznikom chargebacku. Implementujte Address Verification Service (AVS) na overenie zhody fakturačnej adresy s údajmi vydávajúcej banky. Používajte CVV verifikáciu na potvrdenie držania fyzickej karty. Zaveďte 3D Secure autentifikáciu pre online nákupy. Využívajte softvér na detekciu podvodov, ktorý analyzuje vzory transakcií a upozorňuje na podozrivé aktivity. Tieto nástroje znižujú skutočné podvody a poskytujú dôkazy o vašich opatreniach, čo vám pomôže vyhrať spor, ak chargeback nastane.

Rýchle vybavovanie objednávok a sledovanie zásielok priamo znižuje chargebacky typu „tovar/služba nedoručená“. Objednávky spracujte a odosielajte promptne. Zákazníkom poskytujte čísla zásielok a pravidelné informácie o stave doručenia. Používajte spoľahlivé kuriérske spoločnosti s dobrou reputáciou. Pri drahších tovaroch zvážte potvrdenie doručenia podpisom. Keď zákazník môže sledovať zásielku a vie, kedy tovar očakávať, menej pravdepodobne bude reklamovať nedodanie.

Dokumentácia a uchovávanie záznamov sú kľúčové pri obhajobe chargebacku. Uchovávajte detailné záznamy o všetkých interakciách so zákazníkom—e-maily, chaty, poznámky z hovorov. Majte kópie potvrdení objednávok, faktúr a popisov produktov v čase nákupu. Ukladajte dôkazy o doručení, vrátane čísel zásielok a potvrdení prevzatia. Dokumentujte aj komunikáciu o spokojnosti zákazníka s nákupom. Táto dokumentácia je neoceniteľným dôkazom pri spore o chargeback.

Kartové siete používajú štandardizované dôvodové kódy na kategorizáciu chargebackov a ich poznanie pomáha obchodníkom predvídať a riešiť problémy. Rôzne siete používajú rôzne kódy, no všeobecne sa delia nasledovne:

Kódy podvodu znamenajú, že držiteľ karty tvrdí, že transakcia bola neoprávnená či podvodná. Vyžadujú silné dôkazy o autorizácii, ako podpísané bločky či komunikáciu so zákazníkom o nákupe.

Kódy autorizácie sa týkajú problémov s autorizáciou, napríklad zákazník tvrdí, že nesúhlasil so zaúčtovanou sumou alebo bola prekročená hranica jeho účtu. Vyžadujú dôkaz, že zákazník autorizoval konkrétnu sumu.

Kódy chýb v spracovaní signalizujú chyby pri spracovaní transakcie, napríklad duplicitné zaúčtovanie, nesprávnu sumu alebo technickú chybu. Vyžadujú dôkazy o správnosti spracovania alebo oprave chyby.

Kódy spotrebiteľských sporov zahŕňajú prípady, keď zákazník reklamuje transakciu kvôli nedodaniu tovaru/služby, nesúladu s popisom alebo nespokojnosti so službou. Vyžadujú dôkaz, že produkt/služba boli dodané podľa dohody.

Kódy chýb na mieste predaja (POI) sa týkajú fyzických kartových transakcií, napríklad chýb pri použití čipu alebo magnetického pásika. Sú menej bežné pri online predaji, no dôležité pre kamenné obchody.

Poznanie dôvodového kódu vám pomôže pripraviť najrelevantnejšie dôkazy na úspešnú obranu proti chargebacku.

PostAffiliatePro je popredná platforma na správu affiliate programov pre obchodníkov, ktorí chcú minimalizovať chargebacky a chrániť svoje príjmy. Na rozdiel od bežných platobných procesorov, PostAffiliatePro ponúka komplexné nástroje navrhnuté špeciálne na prevenciu sporov a správu affiliate vzťahov s cieľom znížiť podvody a chargebacky.

Pokročilý systém detekcie podvodov PostAffiliatePro analyzuje vzory transakcií v reálnom čase a identifikuje podozrivé aktivity, ktoré by mohli viesť k chargebackom. Platforma sleduje správanie zákazníkov, označuje neobvyklé transakcie a pomáha obchodníkom rozlíšiť legitímne nákupy od podozrivých. Včasným odhalením podvodných transakcií obchodníci zabránia vzniku chargebackov a šetria peniaze aj čas.

Podrobné monitorovanie transakcií a reportovanie dávajú obchodníkom úplný prehľad o platobnom ekosystéme. Môžu sledovať, ktorí affiliate partneri prinášajú kvalitnú návštevnosť a ktorí sú spájaní s vyššou mierou chargebackov. Táto inteligencia umožňuje optimalizovať affiliate spolupráce, odstrániť nevýkonných či problematických partnerov a znížiť počet sporov. Komplexná auditná stopa PostAffiliatePro poskytuje dôkazy o oprávnenosti transakcií—neoceniteľné pri obrane proti chargebackom.

PostAffiliatePro vyniká aj v správe komunikácie so zákazníkmi a dokumentácie. Platforma uchováva detailné záznamy o všetkých interakciách so zákazníkmi, aktivitách affiliate partnerov a transakčných detailoch. Táto dokumentácia je kľúčová pri výskyte chargebacku, pretože pomáha obchodníkom vyhrať spor dôkazom oprávnenosti a autorizácie transakcie. Navyše, prepojenie s hlavnými platobnými procesormi zabezpečuje hladkú komunikáciu a rýchlejšie vyriešenie sporov.

Pre obchodníkov v rizikových odvetviach alebo s veľkým objemom transakcií je proaktívny prístup PostAffiliatePro k prevencii chargebackov neoceniteľný. Platforma pomáha udržiavať zdravý obchodnícky účet udržiavaním nízkej miery chargebackov, čím sa vyhýba sankciám a obmedzeniam pri vysokom počte sporov. Kombináciou pokročilej prevencie podvodov, dôkladnej dokumentácie a detailného monitoringu transakcií umožňuje PostAffiliatePro obchodníkom s istotou prijímať platby a chrániť príjmy pred chargebackmi.

Porozumenie fungovaniu chargebackov je zásadné pre ochranu vášho podnikania a udržanie zdravého obchodníckeho účtu. Proces chargebacku má viacero etáp, od úvodného sporu až po konečné rozhodnutie, a môže trvať 30 až 120 dní. Chargebacky stoja obchodníkov omnoho viac než len stratenú sumu transakcie—zahŕňajú poplatky, prevádzkové náklady a možné poškodenie obchodníckeho statusu. Zavedením osvedčených preventívnych stratégií, ako je jasná komunikácia, vynikajúci zákaznícky servis, nástroje na prevenciu podvodov a rýchle vybavovanie objednávok, môžu obchodníci výrazne znížiť mieru chargebackov. Ak chargeback nastane, rýchla reakcia a silné dôkazy sú kľúčové na výhru sporu. Platformy, ako PostAffiliatePro, poskytujú nástroje a dokumentáciu na prevenciu chargebackov aj úspešné riešenie sporov, preto sú nevyhnutné pre obchodníkov, ktorí to myslia vážne s ochranou svojich príjmov a dlhodobým úspechom.

Pokročilé nástroje PostAffiliatePro na prevenciu podvodov a monitorovanie transakcií vám pomôžu identifikovať a zabrániť chargebackom skôr, než nastanú. Znížte mieru sporov, chráňte svoj príjem a udržiavajte zdravé vzťahy s obchodníkmi vďaka našej komplexnej platforme na správu affiliate programov.

Dôvodom chargebacku je, že produkt bol vrátený alebo predaj zlyhal. Zistite viac o chargebacku v článku.

Zistite kompletný časový harmonogram reklamácie platby od začiatku sporu až po konečné rozhodnutie. Pochopte proces trvajúci 30-90 dní, termíny reakcií obchodní...

Post Affiliate Pro automaticky spracováva refundácie a chargebacky úpravou provízií afiliátov podľa toho. Chráňte svoju firmu pred vyplácaním provízií zo zvráte...

Pridajte sa k našej komunite spokojných klientov a poskytujte vynikajúcu zákaznícku podporu s Post Affiliate Pro.

Súhlas s cookies

Používame cookies na vylepšenie vášho prehliadania a analýzu našej návštevnosti. See our privacy policy.